西本要闻

2023年6月2日西本钢材价格指数走势预警

2023年06月02日14:50 来源:西本资讯

本期观点:情绪修复 低位上探

时间:2023-6-5—2023-6-9

预警色标:红色

●市场回顾:市场信心恢复,现货震荡上行;

●成本分析:原料局部反弹,成本支撑重现;

●供需分析:供需矛盾放大,库存延续下降;

●宏观分析:政策或有加码,市场预期改善。

●综合观点:本周,国内建筑钢价格震荡偏强:周一,黑色系期货回暖,市场情绪有所修复,现货价格相继反弹;随后,期螺展开回调,需求释放不足,现货价格再次走弱;周四以后,期螺再度回升,现货价格低位上涨——全周走势与我们上周的预判“价格磨底,继续试探”相符。经过三轮下探之后,现货市场阶段性底部基本确立,对于下周行情走势,业内多持谨慎乐观看法,主要体现在:其一,美债危机解除,国际大宗商品走势趋向稳健,预期或有一定改善;其二,国内经济复苏动力不足,宏观政策或有加码,市场信心会有恢复;其三,近期原料相对抗跌,除焦炭外,铁矿石和废钢价格表现偏强,成本支撑作用又有显现。总体来看,随着恐慌情绪释放,现货市场有修复性上涨的诉求。但也有注意到:在供给面,钢厂减产动力不足,建筑钢材产量环比小幅回升;在需求端,高温多雨天气来临,刚性需求很难持续增长。多空因素交织,现货价格回升的空间将受到抑制,基于此,我们对下周行情持偏积极评价——红色预警:“情绪修复,低位上探”。具体来说,西本钢材指数将在3830-3950元的区间运行。

一、行情回顾

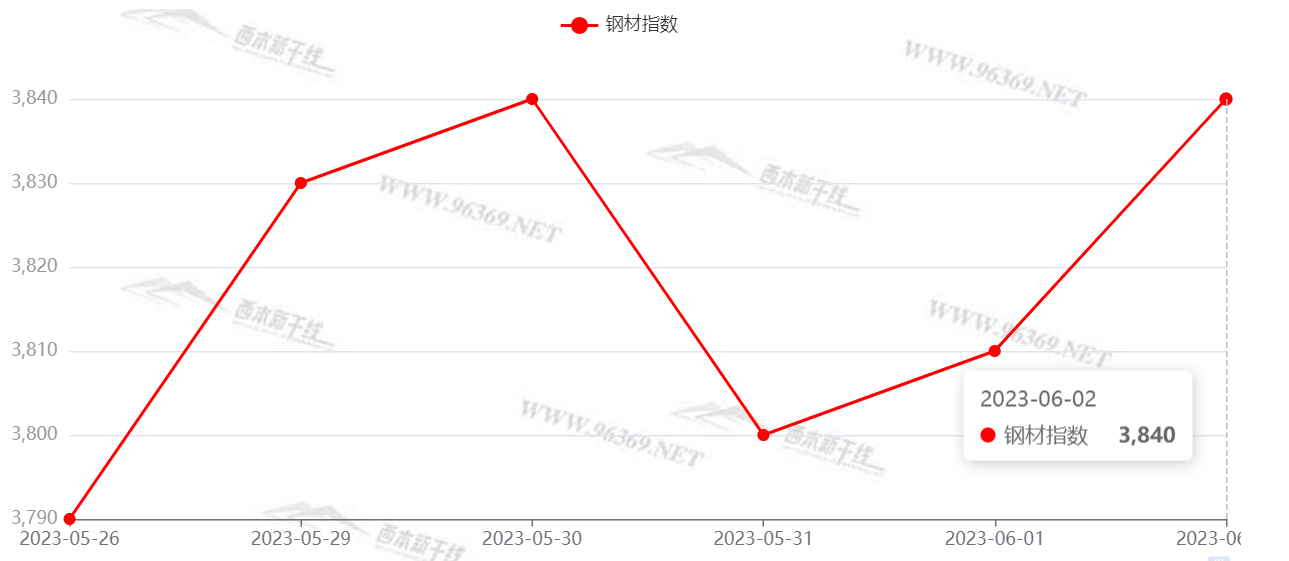

1、西本钢材指数

本周国内建筑钢价格震荡上移,截至6月2日,西本指数报在3840,较上周末上调50。(见下图)

2、全国市场方面

根据西本资讯监控的数据显示,本周国内主要市场建筑钢价格震荡偏强,不同区域略有差异。(见下图)

分区域来看:

本周申城建筑钢价格震荡上涨:周一,期螺表现偏强,现货普遍上行;周二,期螺呈现回调,现货涨势难续;周三,成交表现欠佳,价格再现下跌;周四,期螺止跌反弹,现货止跌回升;周五,情绪迅速修复,价格轮番拉高。近期黑色系期货回涨,叠加部分原料价格上涨,成本支撑作用明显,在信心得到提振后,预计下周申城建筑钢市趋势向上。

本周杭州市场环比上涨,截至周五,主导资源螺纹钢价格低位反弹超过百元。周三之前,期螺区间震荡,市场成交表现一般,价格区间波动;周四后,期螺再次拉升,投机需求启动,刚性需求跟进,市场报价明显反弹。本周,杭州市场需求环比回升,螺纹钢库存周环比下降1.3万吨至76.3万吨。当下经销商库存压力不大,后期进货成本上移,预计下周杭州市场价格趋强。

本周北京市场价格震荡偏强。周初,市场延续上周回涨的势头,小幅上涨20元/吨左右;随后期货回落,但在低库存支撑下,贸易商降价意愿不强,现货价格小幅盘整;周四后,期货反弹提升市场情绪,终端备货量增加,商家继续报涨20-30元/吨。库存方面,近期到货有所增多,本地建材库存降幅有所收窄,本周库存下降1.5万吨至40.5万吨。考虑到消费淡季来临,同时现货价格处于相对高位,商家出货为主,预计下周北京市场涨势见缓。

二、成本分析

1、本周钢厂调价

本周国内钢厂出厂价频繁调整,价格重心较上周小幅上移。(见下图)

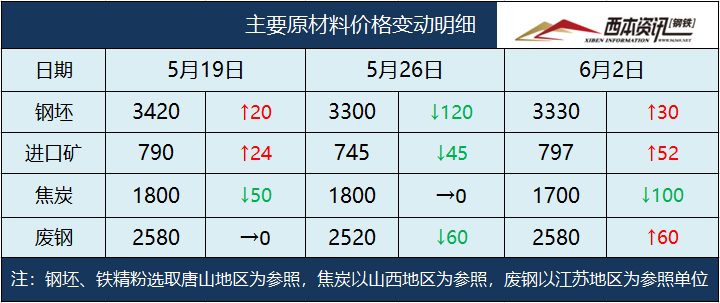

2、原材料

本周国内原料各品种价格涨跌互现,其中铁矿石止跌反弹,废钢低位上行,焦炭第九、第十轮提降快速落实。(见下图)

具体来看:

钢坯市场:本周国内钢坯价格低位回升,截止发稿,唐山普方坯含税价报3330元/吨,环比上涨30元/吨。周三之前,期货市场多空博弈,调坯轧钢厂逢低补库,钢坯厂家平稳出货,钢坯价格维稳。周四以后,期货低位反弹,成材价格跟涨,轧钢厂补库需求增强,交投氛围好转,厂商报价小幅提升。考虑到近期铁矿石价格回升,钢坯加速降库,以及轧钢厂开工增多等因素,预计下周国内钢坯价格回升。

焦炭市场:本周国内焦炭市场弱势运行,在上周末落实第九轮提降后,再次快速落实第十轮提降,本周累计跌幅100-150元/吨。当前焦企盈利能力下降,但在焦煤走弱的影响下,生产积极性有所提升,焦炭供应相对稳定,在钢厂打压下,焦企出货节奏放缓。下游钢企亏损面扩大,焦炭采购谨慎,压价意愿不减。考虑到当前焦炭市场供应再次宽松,但原料端支撑仍在,预计下周焦炭市场平稳运行为主。

废钢市场:本周国内废钢市场低位反弹,累计涨幅30-80元/吨。具体为:因废钢价格趋于年内新低,贸易商收货积极性下降,钢企废钢库存不足,同时随着钢价低位反弹,钢企收废积极性提升,废钢价格低位反弹明显。其中,华东地区沙钢连续调高收废价格,带动其他钢厂纷纷调涨。考虑到长流程钢企盈利能力改善,废钢需求提升,但短流程钢企尚未全面复产,对废钢需求不强,预计下周废钢市场小幅波动,区域分化。

铁矿石市场:本周进口矿价格震荡走高,截止6月2日,青岛港61.5%PB粉报价797元/吨,环比上涨52元/吨。本周高炉开工率82.36%,周环比持平;钢企盈利率32.9%,环比下降1.3%。多数钢企维持低库存运转,交易以PB粉、麦克粉、卡粉、混合粉等为主。因高炉开工率没有下降,在铁矿石期货反弹的刺激下,贸易商报价多有抬高。钢企正常采购,资本市场配合炒作,预计下周进口矿价格难以走低。

海运市场:6月1日,波罗的海干散货运价指数(BDI)收937点,较上周同期下跌278点,跌幅22.9%。5月26日,上海航运交易所发布的中国沿海(散货)综合运价指数报收990.51点,较5月19日下调0.4%。6月1日,上海航运交易所发布的煤炭货种运价指数报收487.55点;5月31日,沿海金属矿石货种运价指数报收591.54点。因为需求持续疲软,散装船运价全线下跌,本周波罗的海干散货运价指数大幅走低,预计下周BDI指数跌势趋缓,或有修复。

综合来看,根据本周原料价格的变化,对钢厂生产成本影响如下:

三、需求分析

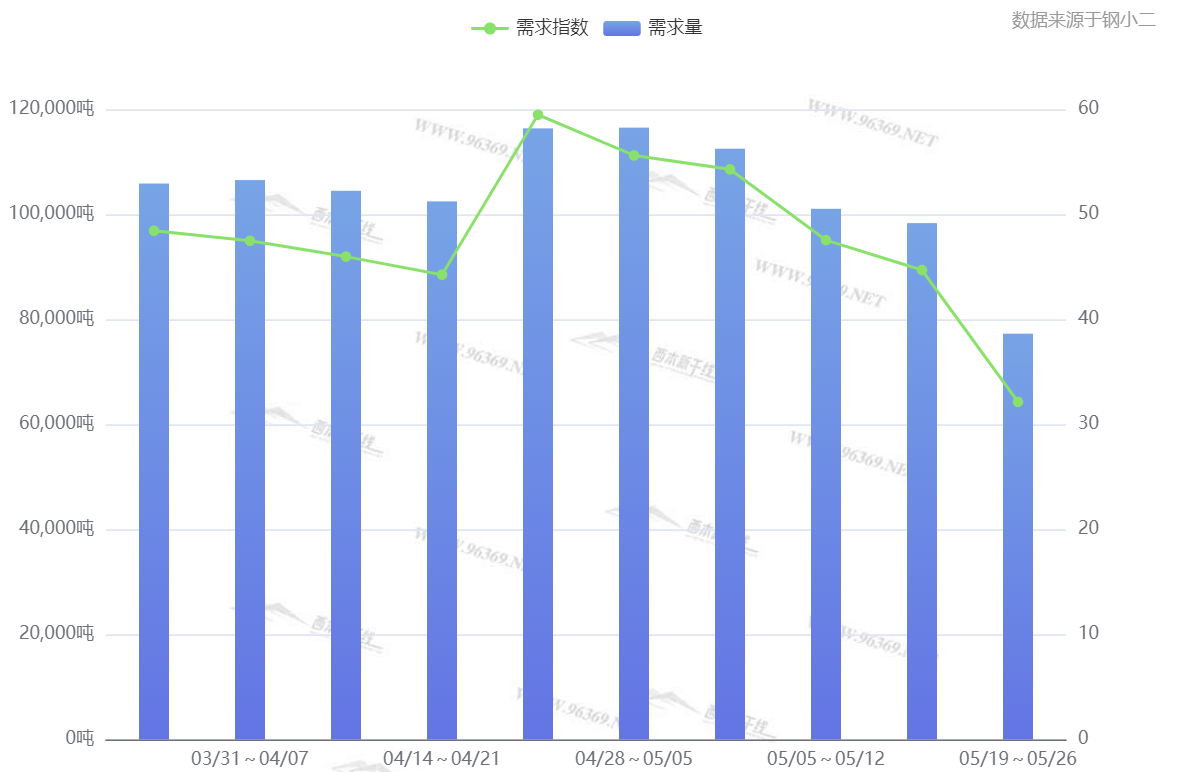

西本资讯跟踪的数据显示,本周国内需求端有所恢复:周三之前,局部在高温及雨水天气影响下,刚需释放力度不足;周三以后,受期货反弹影响,投机需求和刚性需求释放,整体成交表现有所回暖。

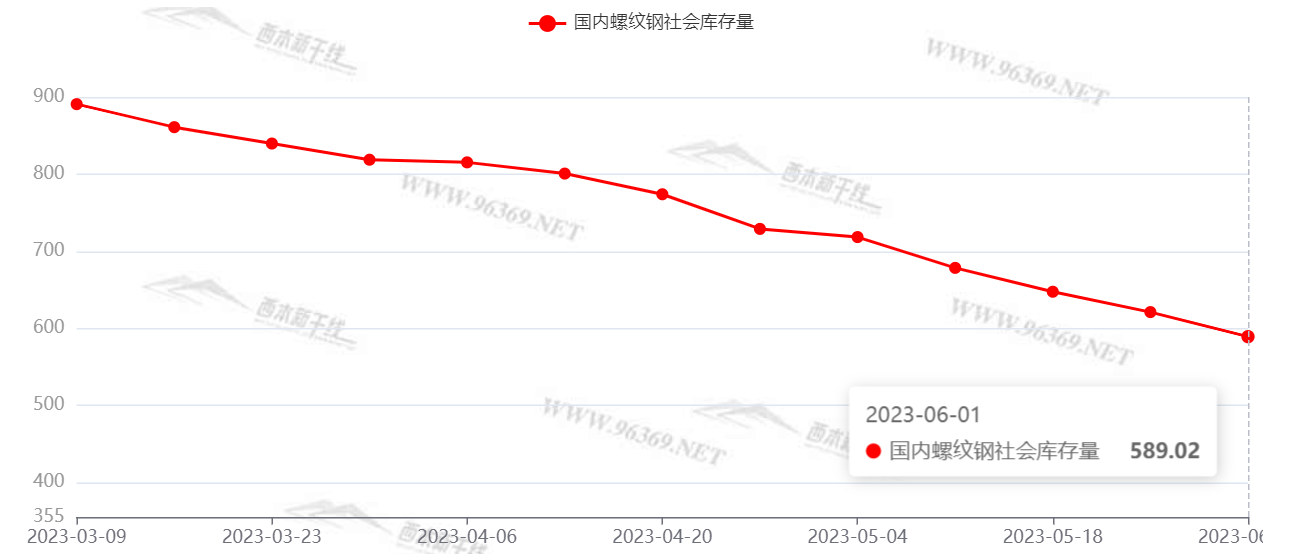

库存方面,本周国内建筑钢产量小幅上升,而需求端回暖,国内建筑钢社会库存延续下降。考虑到后期供给端回升空间有限,而需求端具有不确定性,预计各地库存消化速度分化,局部库存将出现回升。

四、消息方面

1.前五月地方债发行3.54万亿

截至5月末,今年地方债发行达3.54万亿元。从省份来看,广东省今年发行地方债3992亿元,发行规模列全国第一。山东省、江苏省、四川省、河北省尾随广东省,前五月地方债发行规模超2000亿元,分别为2878.19亿元、2334.82亿元、2243.06亿元、2066.52亿元。

2. 5月财新制造业PMI 50.9

5月财新中国制造业采购经理指数(PMI)录得50.9,较4月回升1.4个百分点,时隔两个月重回扩张区间。财新智库高级经济学家王喆表示,5月财新中国制造业PMI冷热不均:市场供求大幅改善,企业采购和补库亦较为积极;与之形成对比的是就业恶化、价格水平下跌,以及乐观预期淡化。这种分歧反映出目前经济增长内生动力不足、市场主体信心不强的事实,更加凸显扩大和恢复需求的重要性。当前,就业形势严峻,通缩压力累积,通过积极财政政策稳定就业、增加收入、改善预期应是政策优先选项。

3. 促基建、稳增长 政策性金融工具加量呼声渐起

政策性开发性金融工具被视为带动重大项目建设、扩大有效投资的“关键一招”,自去年6月实施以来,已推动了一大批重大项目开工建设。针对眼下基建投资增速有所放缓这一现象,近期业内呼吁新出台一批政策性开发性金融工具,为稳基建稳投资保驾护航。自去年6月政策性开发性金融工具设立以来,已为一大批重大基建项目进行了资本金补充,助力各地稳投资、拼经济。

五、综合观点

本周,国内建筑钢价格震荡偏强:周一,黑色系期货回暖,市场情绪有所修复,现货价格相继反弹;随后,期螺展开回调,需求释放不足,现货价格再次走弱;周四以后,期螺再度回升,现货价格低位上涨——全周走势与我们上周的预判“价格磨底,继续试探”相符。经过三轮下探之后,现货市场阶段性底部基本确立,对于下周行情走势,业内多持谨慎乐观看法,主要体现在:其一,美债危机解除,国际大宗商品走势趋向稳健,预期或有一定改善;其二,国内经济复苏动力不足,宏观政策或有加码,市场信心会有恢复;其三,近期原料相对抗跌,除焦炭外,铁矿石和废钢价格表现偏强,成本支撑作用又有显现。总体来看,随着恐慌情绪释放,现货市场有修复性上涨的诉求。但也有注意到:在供给面,钢厂减产动力不足,建筑钢材产量环比小幅回升;在需求端,高温多雨天气来临,刚性需求很难持续增长。多空因素交织,现货价格回升的空间将受到抑制,基于此,我们对下周行情持偏积极评价——红色预警:“情绪修复,低位上探”。具体来说,西本钢材指数将在3830-3950元的区间运行。[文]西本特邀撰稿人2023/6/2

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨